MABAR SAKTI Chapter 2: Akselerasi Kompetensi Operator dalam Digitalisasi Keuangan Negara

|

Berau - Upaya berkelanjutan dalam memperkuat tata kelola keuangan negara kembali ditegaskan melalui kegiatan edukasi bertajuk MABAR SAKTI (Mari Belajar SAKTI) Chapter 2. Kegiatan yang diselenggarakan pada Selasa, 03 Maret 2026 ini dilaksanakan secara daring melalui Zoom Meeting guna menjangkau seluruh satuan kerja (satker) secara efektif.

Menghadirkan Heddi Nopriwibowo sebagai pemateri utama, sesi kali ini fokus membedah materi mengenai Regulasi dan Alur Operasional Aplikasi SAKTI. Kegiatan ini menjadi krusial mengingat aplikasi SAKTI merupakan sistem tunggal yang wajib digunakan dalam pengelolaan keuangan pada satuan kerja pemerintah sesuai mandat PMK No.171/PMK.05/2021.

Integrasi Sistem dan Manajemen Pengguna

Dua peserta kegiatan, Retno Edi dan Winda Sri Rahayu, mencermati bahwa keberhasilan implementasi SAKTI sangat bergantung pada pemahaman struktur modul yang saling terintegrasi. Sistem ini dirancang untuk mendukung proses pengelolaan keuangan secara end-to-end di tingkat satuan kerja.

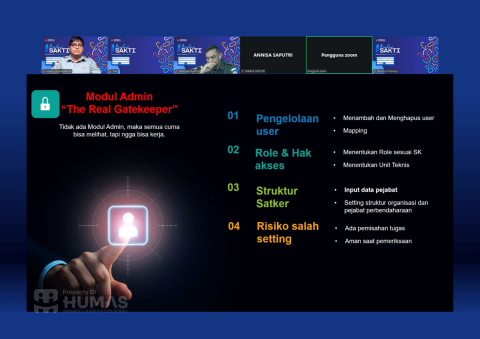

Winda Sri Rahayu menitikberatkan pada pentingnya tahapan awal, yaitu persiapan dan pengelolaan pengguna (user). Hal ini mencakup:

- Pengaturan Pengguna: Memastikan identitas operator terdaftar dengan benar.

- Penentuan Hak Akses: Memberikan wewenang yang sesuai dengan peran masing-masing.

- Penyesuaian Struktur: Menyelaraskan akun dengan struktur organisasi pada satuan kerja.

"Setelah fondasi manajemen user kuat, barulah siklus transaksi keuangan—mulai dari perencanaan hingga pelaporan—dapat berjalan dengan lancar," ungkap narasumber dalam sesi tersebut.

Kepatuhan SOP: Mitigasi Risiko dan Akuntabilitas

Sementara itu, Retno Edi menyoroti pentingnya kepatuhan terhadap Standar Operasional Prosedur (SOP). Dalam Chapter 2 ini, diingatkan bahwa penggunaan SAKTI tanpa mengikuti SOP yang ketat dapat menimbulkan risiko serius bagi satuan kerja.

Risiko yang mungkin terjadi akibat ketidaksesuaian prosedur meliputi:

- Kesalahan Administrasi: Data yang tidak sinkron atau salah input.

- Keterlambatan Proses: Terhambatnya alur pencairan atau pelaporan keuangan.

- Temuan Pemeriksaan: Potensi masalah hukum atau administratif saat audit dilakukan.

Oleh karena itu, diperlukan mekanisme monitoring dan pengendalian internal secara berkala untuk memastikan setiap transaksi berjalan sesuai koridor hukum yang berlaku.

Komitmen Menuju Keuangan yang Akurat

MABAR SAKTI Chapter 2 ditutup dengan kesimpulan bahwa penguasaan regulasi dan alur operasional adalah investasi bagi setiap operator. Penerapan SOP secara konsisten menjadi kunci utama agar proses administrasi keuangan dapat berjalan dengan tertib, akurat, dan akuntabel.

Bagi operator seperti Retno dan Winda, kegiatan ini memberikan bekal teknis dan regulasi yang kuat untuk mendukung transparansi anggaran di unit kerja masing-masing.

Penulis : R. Edi